会計のプロはゴーン無実を確信する

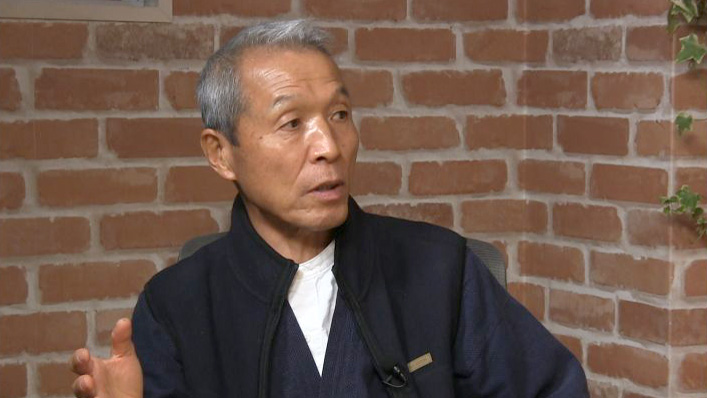

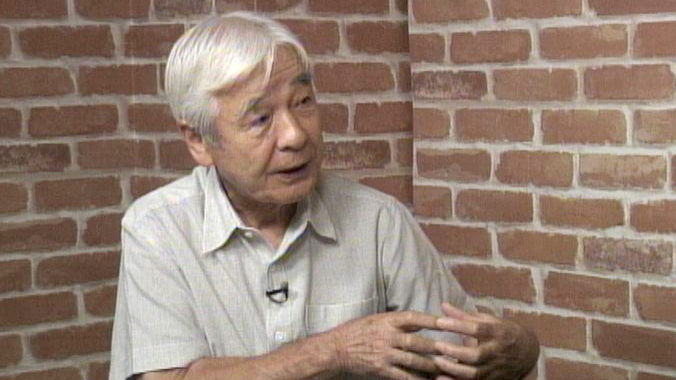

ゲスト細野祐二

会計評論家

会計評論家

2024年04月20日更新

1953年三重県生まれ。78年早稲田大学政経学部卒業。同年、KPMG入所。82年公認会計士登録。2004年、キャッツ粉飾決算事件に絡み有価証券報告書虚偽記載で逮捕、起訴。06年公認会計士細野祐二事務所開設。10年最高裁でキャッツ事件の有罪が確定。その後、犯罪会計学の研究を始め、粉飾検出ソフト「フロードシューター」を開発。著書に『公認会計士 vs 特捜検察』、『会計と犯罪 郵便不正から日産ゴーン事件まで』など。

検察も裁判所も、一体どうなってしまったのだろうか。

公認会計士の細野祐二氏は、顧問を務める害虫駆除会社「キャッツ」の粉飾決算に関与した容疑で、04年、東京地検特捜部に逮捕された。これに対し細野氏は、「適法な会計処理だった」と無実を訴え、検察の調書へのサインを拒否し続けた。その結果、細野氏の勾留は190日間に及んだ。

細野氏が勾留されている間、同時に逮捕されたキャッツ社長以下会社関係者は一様に細野氏の共謀を証言したため、東京地裁は細野氏の粉飾への関与を認定し、懲役2年執行猶予4年の有罪判決を下した。

しかし、一審判決後、ようやく釈放された細野氏が会社役員等に証言の内容を質して回ったところ、いずれも検察が用意したストーリーに沿った嘘の証言をさせられていたことを知る。検察は減刑などの恩恵をちらつかせて、嘘の証言をさせていたと言うのだ。

細野氏の控訴審では、既に細野氏以外の裁判は刑が確定していたため、関係者は一様に一審の証言を覆し、細野氏の関与を否定した。そのため一審で有罪の根拠となった証拠は、ことごとく否定されていた。一審で検察と取引をした会社幹部らが、細野氏に不利な証言をするために40回以上ものリハーサルを検察にやらされていた事実までが浮かび上がった。しかし、高裁は細野氏の控訴を棄却した。

元検事で桐蔭横浜大学教授の郷原信郎氏は、一審では典型的な特捜捜査に基づく綿密なストーリーが構築され有罪を勝ち取ったが、そのストーリーが二審では否定されてしまったため、もし二審で高裁が無罪と言い渡すことになると、特捜捜査そのものが否定されたことになる。裁判所はそう考え、決断を見送ったのではないかと、不可解な高裁判決の理由を推察する。

「高裁の一公判部にその決定は重すぎるかもしれない。そういうことは最高裁で決めてくれと考えても不思議はない」と郷原氏は言う。

細野氏が逮捕された当時は、りそな銀行や足利銀行の不正会計処理が明らかになり、その処理を見逃した監査法人や公認会計士への風当たりが強くなっていた。社会の規範を示す使命を負った特捜検察としては、公認会計士の細野氏を逮捕することで一罰百戒を狙った可能性が高い。細野氏自身も、取調べの段階から、「何としても私をとりたい」という特捜検察の思惑を感じたと言う。

どうも、検察も高裁も、真実や公正などはそっちのけで、それぞれ自分たちのお家の事情で動いているだけのように見えてならないのだ。

そもそも、金融市場のグローバル化が急速に進む中、これまでの古典的な特捜の捜査手法で、市場の規律を本当に守っていけるのだろうか。この事件は、特捜スタイルの捜査と経済犯罪の相性の悪さを象徴する事件と見ることもできるのではないか。そして、細野氏がその犠牲者となっている可能性があるのではないか。

今回は、ベストセラーとなっている著書「公認会計士vs特捜検察」の著者で現在キャッツ事件の被告として最高裁に上告中の細野氏から、事件の真相とここまでの検察との戦いについて内実まで踏み込んだ話を聞くとともに、経済ジャーナリストの町田徹を交え、市場の規律を守る手段としての特捜捜査のあり方などを議論した。